Przez lata wokół kredytów walutowych narosło wiele mitów – szczególnie tych dotyczących możliwości ich unieważnienia. Powszechne jest przekonanie, że tylko frankowicze mają prawo dochodzić swoich roszczeń, a kredyty w euro były „bezpieczniejsze” i nie zawierały klauzul niedozwolonych. To nieprawda. Kredyty indeksowane lub denominowane do euro są niemal identycznie skonstruowane jak te we frankach – i również zawierają abuzywne zapisy, które mogą prowadzić do stwierdzenia nieważności całej umowy.

Jakie kredyty walutowe są objęte roszczeniami?

W polskich sądach dominują sprawy kredytów frankowych, ale to nie znaczy, że tylko one zawierają nieuczciwe klauzule. Kredyty indeksowane lub denominowane do euro również:

- odwołują się do kursów ustalanych jednostronnie przez bank,

- zawierają nieprecyzyjne zapisy dotyczące przeliczania waluty,

- nie informują rzetelnie o ryzyku kursowym,

- są sprzeczne z zasadą równowagi kontraktowej między stronami.

Jeżeli w Twojej umowie występuje zapis, że kwota kredytu „będzie przeliczana na euro według kursu z tabeli banku”, a spłata będzie następować po kursie sprzedaży, istnieje wysokie prawdopodobieństwo, że masz roszczenie identyczne jak frankowicze.

Co orzekają sądy w sprawach kredytów euro?

Coraz więcej sądów przyjmuje, że umowy indeksowane lub denominowane do euro nadają się do unieważnienia z tych samych przyczyn, co umowy CHF. Przykładowo:

Choć medialnie dominują sprawy CHF, sądy nie różnicują ochrony konsumenckiej w zależności od waluty. Kluczowe są: status konsumenta, nieprzejrzystość umowy, naruszenie równowagi kontraktowej i brak należytego poinformowania o ryzyku.

Czy banki stosowały inne mechanizmy w euro niż w CHF?

Nie. Mechanizmy indeksacji czy denominacji do euro były niemal identyczne jak w umowach frankowych. Banki:

- same ustalały kursy walut w tabelach (spread),

- nie udostępniały wzorów przeliczeń,

- nie informowały o możliwym wzroście salda zadłużenia przy zmianie kursu,

- nie przeprowadzały indywidualnej analizy ryzyka finansowego klienta.

W wielu przypadkach umowy w euro są jeszcze bardziej nieczytelne niż w CHF, ponieważ banki traktowały je jako „wariant dla bardziej zamożnych klientów” i tym bardziej pomijały obowiązki informacyjne.

Jakie roszczenia przysługują kredytobiorcom euro?

Jeśli masz kredyt indeksowany lub denominowany do euro, możesz żądać:

- stwierdzenia nieważności umowy i zwrotu wszystkich wpłat (kapitał + odsetki + koszty),

- zwrotu nadpłat wynikających z nieprawidłowego przeliczania kursów,

Zakres roszczeń zależy od treści umowy i okresu spłaty. Adwokat od kredytów euro z Katowic może przeanalizować Twoją umowę i wskazać najkorzystniejszy kierunek działania.

Ile można odzyskać z kredytu w euro?

W zależności od długości spłaty i warunków umowy, kwoty odzyskane po unieważnieniu kredytu euro mogą sięgać:

- od kilkudziesięciu do kilkuset tysięcy złotych,

- zlikwidowania zobowiązania pozostałego do spłaty,

- wykreślenia hipoteki z księgi wieczystej.

W niektórych przypadkach saldo zadłużenia spadnie do zera, a kredytobiorca odzyska część nadpłat. Wszystko zależy od przebiegu spłaty i wysokości rat oraz kursu stosowanego przez bank.

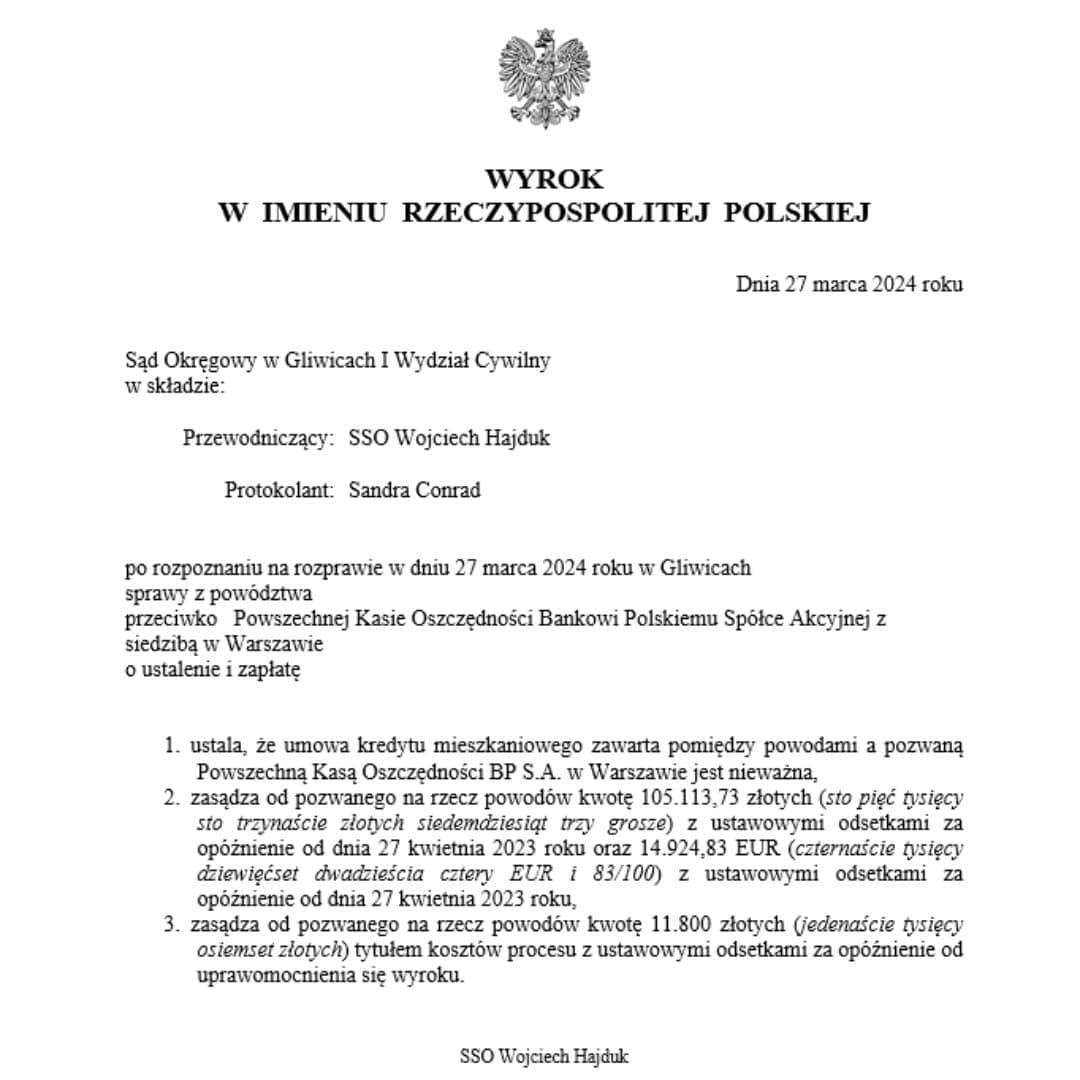

Przykład: klientka z umową denominowaną do euro odzyskała ponad 100 000 zł

Kobieta z Bytomia zawarła umowę kredytu denominowanego do euro w 2007 r. Spłacała go przez 14 lat. Adwokat z Katowic wykazał, że umowa zawierała nieprecyzyjny mechanizm przeliczeniowy i naruszała przepisy o klauzulach abuzywnych. Sąd Okręgowy w Gliwicach stwierdził nieważność umowy, zasądził na rzecz klientki 118 000 zł i oddalił powództwo banku o zwrot kapitału z powodu przedawnienia. Bank nie wniósł apelacji.

tel. 32 307 01 77

[email protected]