Wokół kredytów indeksowanych i denominowanych do euro narosło wiele nieporozumień – także tych związanych z orzecznictwem. Wiele osób nadal sądzi, że spory sądowe dotyczą tylko frankowiczów, a kredytobiorcy euro nie mają szans na wygraną w sądzie. Tymczasem rzeczywistość jest zupełnie inna. Sądy w całej Polsce coraz częściej stwierdzają nieważność umów kredytowych zawierających waloryzację do euro, opierając się na tych samych przepisach, co w sprawach CHF. Sprawdź, jak wygląda aktualna praktyka orzecznicza.

Na jakiej podstawie sądy unieważniają kredyty w euro?

Podstawą prawną do stwierdzenia nieważności umów kredytów indeksowanych lub denominowanych do euro są:

- przepisy Kodeksu cywilnego (art. 3851 i następne – klauzule abuzywne),

- dyrektywa 93/13/EWG o nieuczciwych warunkach w umowach konsumenckich,

- orzeczenia Trybunału Sprawiedliwości Unii Europejskiej (TSUE), m.in. wyrok w sprawie C-260/18 (Dziubak),

- orzeczenia Sądu Najwyższego i sądów powszechnych.

Sądy podkreślają, że abuzywność klauzul przeliczeniowych nie zależy od konkretnej waluty – ale od tego, czy zapis był niejasny, jednostronnie korzystny dla banku i pozbawiał konsumenta przejrzystości finansowej. Te same mechanizmy stosowano w kredytach frankowych i euro – i oba rodzaje umów mogą być nieważne z tych samych powodów.

Czy zapadają już prawomocne wyroki w sprawach euro?

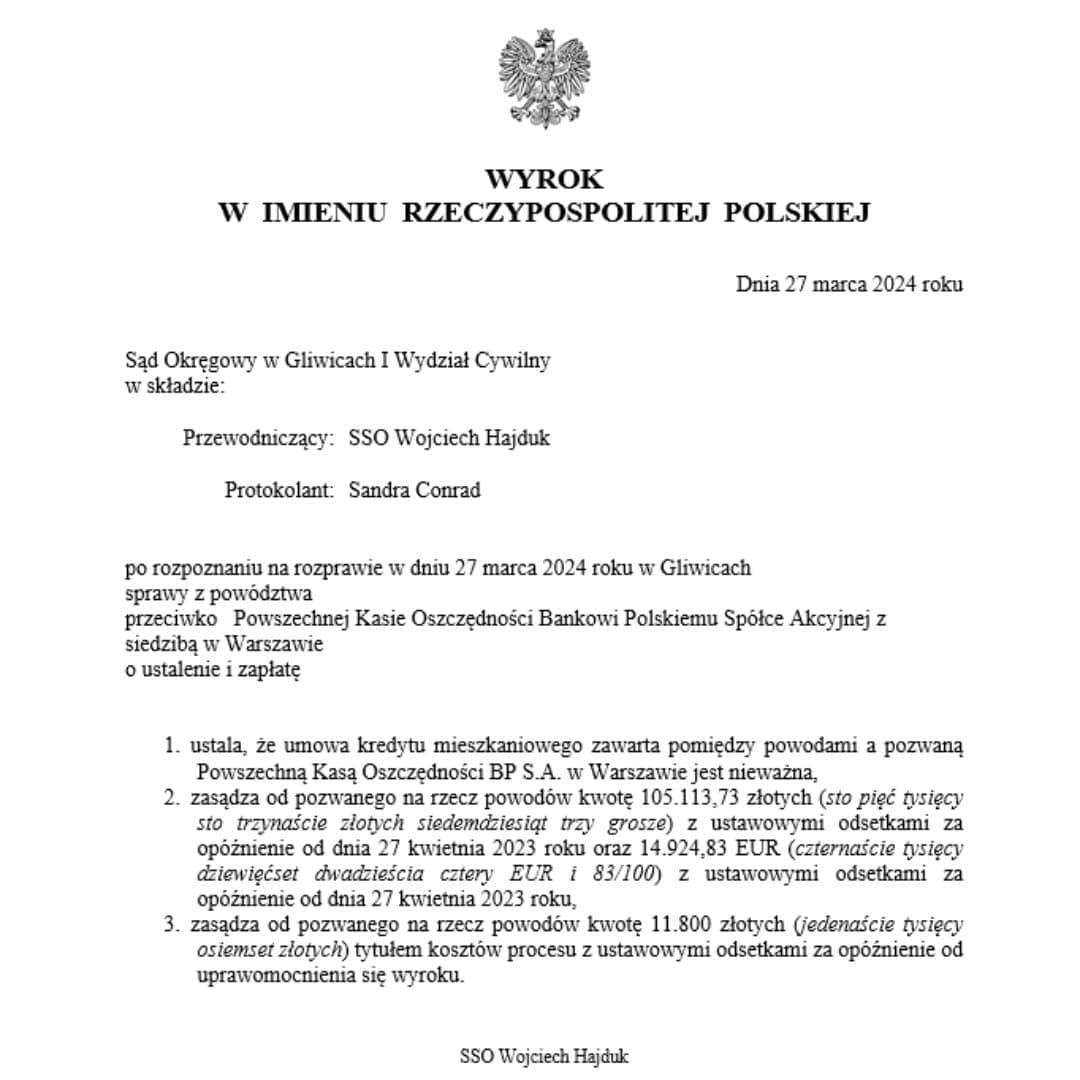

Tak. Choć liczba spraw dotyczących kredytów w euro jest mniejsza niż w przypadku CHF, to już od kilku lat zapadają zarówno wyroki nieprawomocne, jak i prawomocne, w których sądy uznają umowy za nieważne. Przykładowe orzeczenia:

xr:d:DAFn1wNjiBo:430,j:7185917007186290571,t:24040410

W uzasadnieniach sądy powołują się bezpośrednio na orzeczenia dotyczące kredytów frankowych, podkreślając ich analogiczny charakter.

Co orzekał TSUE w sprawach euro?

TSUE nie wydawał dotychczas wyroku dotyczącego wyłącznie kredytów indeksowanych do euro, ale jego orzeczenia w sprawach CHF mają zastosowanie również do umów euro – o ile spełniają te same kryteria (konsument, brak przejrzystości, nierównowaga stron).

W praktyce polskie sądy stosują wykładnię TSUE w odniesieniu do wszystkich kredytów walutowych – niezależnie od waluty. Zatem jeśli Twoja umowa euro zawiera analogiczne zapisy jak umowa CHF, możesz powoływać się na orzecznictwo TSUE.

Jakie są skutki unieważnienia umowy euro?

Unieważnienie umowy oznacza, że:

- umowa traktowana jest tak, jakby nigdy nie została zawarta,

- strony mają obowiązek zwrócić sobie to, co wzajemnie świadczyły,

- kredytobiorca odzyskuje wszystkie wpłacone środki, a bank kapitał (jeśli nie jest przedawniony),

- znika obowiązek dalszej spłaty,

- hipoteka może zostać wykreślona z księgi wieczystej.

To rozwiązanie może przynieść realną ulgę finansową – zarówno dla osób nadal spłacających kredyt, jak i tych, które zakończyły już spłatę.

Jakie szanse mają kredytobiorcy euro w sądzie?

Szanse kredytobiorcy z kredytem euro są porównywalne do tych, które mają frankowicze. Wszystko zależy od konkretnej umowy, treści klauzul, sposobu przedstawienia ryzyka i stanu faktycznego. Adwokat od kredytów euro z Katowic może ocenić sprawę na podstawie:

- umowy kredytowej,

- regulaminu banku,

- harmonogramu spłat,

- zaświadczenia o spłatach.

Jeśli klauzule przeliczeniowe były niejasne, a ryzyko nie zostało odpowiednio przedstawione – sąd ma podstawy do uznania umowy za nieważną.