Unieważnienie kredytu

z WIBOR

Skuteczna ochrona konsumenta – analiza umowy, strategia i reprezentacja w sporze z bankiem

Kancelaria Adwokacka Łukasz Oleś wspiera kredytobiorców w sporach dotyczących umów opartych o WIBOR. Po opinii Rzecznika Generalnego TSUE z 11.09.2025 r. (C-471/24) otworzyła się realna ścieżka do podważania nieuczciwych postanowień i – w zależności od sprawy – usunięcia WIBOR z umowy, znaczącego obniżenia rat, a nawet stwierdzenia nieważności umowy.

SPRAWDŹ BEZPŁATNIE TWOJĄ UMOWĘ

W NASZEJ KANCELARII ADWOKACKIEJ

w świadczeniu

pomocy prawnej

Klientów

Kancelarii

Sprecyzowanych

Specjalizacji

Postępowań

Sądowych

Co zmieniła opinia TSUE w sprawie WIBOR?

Klauzule odsyłające do WIBOR mogą być sądownie badane pod kątem abuzywności (nieuczciwości).

Jeżeli sposób ustalania oprocentowania nie jest dla konsumenta jasny i zrozumiały, sąd może uznać klauzulę za nieuczciwą.

Dyrektywa 93/13/WE ma zastosowanie do takich umów – o ile prawo krajowe nie nakazuje wprost stosowania WIBOR.

Uwaga: to opinia, ale często wyznacza kierunek przyszłego wyroku TSUE (oczekiwany w 2026 r.). Każdą umowę oceniamy indywidualnie.

Jakie cele możemy osiągnąć w Twojej sprawie?

Usunięcie WIBOR i pozostawienie oprocentowania opartego wyłącznie o marżę banku.

Obniżenie rat oraz zwrot nadpłat (z odsetkami – zależnie od rozstrzygnięcia).

Stwierdzenie nieważności umowy i rozliczenie stron, a docelowo wykreślenie hipoteki po prawomocnym wyroku.

Zabezpieczenie roszczeń (jeżeli sąd je uwzględni) i wsparcie w negocjacjach ugodowych.

Nie obiecujemy wyników – przedstawiamy możliwe scenariusze i dobieramy strategię do Twojej sytuacji.

Dla kogo jest ta usługa?

Masz kredyt złotowy z oprocentowaniem opartym o WIBOR 3M / 6M.

Zawierałeś umowę jako konsument (w przypadku JDG – możliwe, ale wymaga odrębnej oceny).

Oprocentowanie i sposób jego ustalania nie były dla Ciebie w pełni zrozumiałe w chwili zawierania umowy.

Jak pracujemy – prosty proces w 4 krokach

Wstępna analiza umowy – sprawdzamy klauzule oprocentowania i dokumenty banku.

Opinia i strategia – przedstawiamy możliwe roszczenia: usunięcie WIBOR / nieważność / zwrot nadpłat.

Działanie – przygotowujemy przedsądowe wezwanie / pozew, wnioski dowodowe i o zabezpieczenie.

Reprezentacja – prowadzimy sprawę, negocjujemy ugodę (jeśli to opłacalne), dbamy o rozliczenia po wyroku.

Jakie dokumenty warto nam przekazać na start?

Umowa kredytowa (z załącznikami), regulamin/OWU, taryfa opłat i prowizji.

Aneksy, harmonogramy spłat, historia spłat / potwierdzenia przelewów.

Korespondencja z bankiem, oferta/arkusz informacyjny z momentu zawarcia umowy.

Koszty, ryzyka, czas trwania

Koszty sądowe i wynagrodzenie kancelarii omawiamy przejrzyście przed podjęciem działań.

Ryzyka: przegrana, czas postępowania, możliwe koszty zastępstwa procesowego; w przypadku nieważności – rozliczenie kapitału.

Czas: sprawy są złożone i wieloetapowe; monitorujemy orzecznictwo i informujemy o opcjach (w tym ewentualnych ugodach).

Dlaczego Kancelaria Adwokacka Łukasza Olesia?

Specjalizacja w sporach bankowych i ochronie konsumenta.

Aktualna wiedza – na bieżąco analizujemy orzecznictwo i rozwój sprawy C-471/24.

Strategiczne podejście – łączymy argumentację prawną z twardą analizą finansową skutków dla klienta.

Transparentna komunikacja – jasny plan działań, realne scenariusze, brak „gwiazdek”.

Najczęstsze pytania (FAQ)

Czy sama opinia TSUE wystarczy, by wygrać?

Nie. To ważny sygnał, ale nie jest wyrokiem. Każda umowa wymaga indywidualnej analizy i wykazania nieuczciwości klauzul.

Czy mogę przestać płacić raty w trakcie sporu?

Co do zasady nie zalecamy jednostronnego wstrzymania spłaty. Możliwe jest złożenie wniosku o zabezpieczenie, ale decyduje sąd.

Co jeśli sąd „wytnie” WIBOR – jak liczy się oprocentowanie?

W typowym scenariuszu pozostaje marża banku, co zwykle obniża raty. Szczegóły zależą od treści umowy i rozstrzygnięcia.

Kiedy wchodzi w grę unieważnienie umowy?

Gdy bez klauzuli WIBOR umowa nie może funkcjonować albo abuzywność dotyczy elementu kluczowego dla mechanizmu oprocentowania.

Czy bank zaproponuje ugodę?

Możliwe. Po stronie banków rośnie presja rezerw i ryzyko sporów. Oceniamy ugodę pod kątem opłacalności i bezpieczeństwa prawnego.

PRZYKŁADOWE DOTYCHCZASOWE UNIEWAŻNIENIA UMÓW KREDYTOWYCH W RÓŻNYCH BANKACH

Nasza Kancelaria opiera swoje działania na solidnych podstawach prawnych, a sankcja kredytu darmowego znajduje potwierdzenie w orzecznictwie. TSUE, Sąd Najwyższy oraz Sądy Okręgowe potwierdziły zasadność stosowania sankcji w przypadkach, gdzie banki nie dopełniły swoich obowiązków informacyjnych w zakresie kosztów kredytu.

-

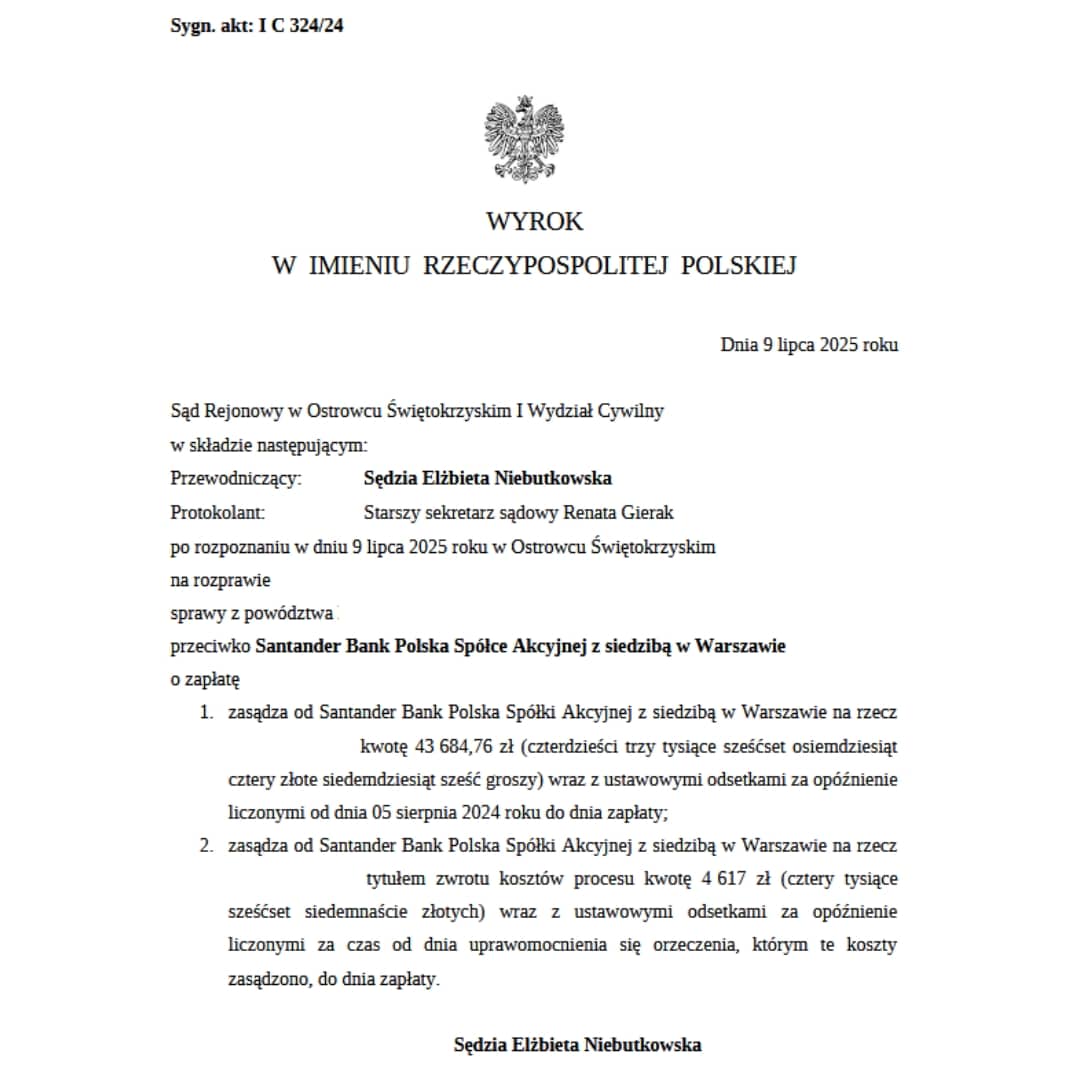

![Wyrok sankcja kredytu darmowego przeciwko Santander Sąd Rejonowy w Ostrowcu Świętokrzyskim]()

- Wyrok sankcja kredytu darmowego przeciwko Santander Sąd Rejonowy w Ostrowcu Świętokrzyskim

-

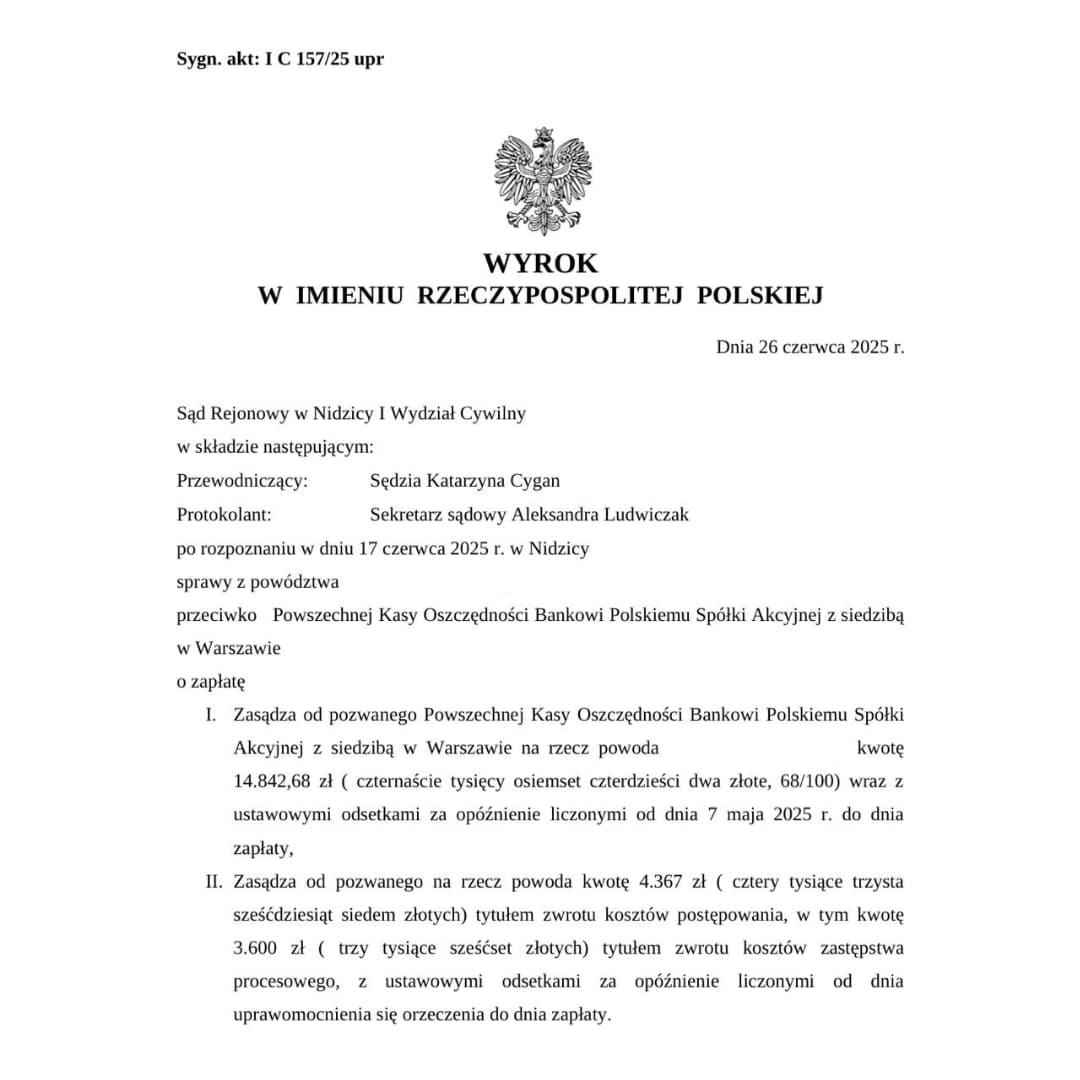

![Wyrok SKD przeciwko PKO BP Sąd Rejonowy w Nidzicy]()

- Wyrok SKD przeciwko PKO BP Sąd Rejonowy w Nidzicy

-

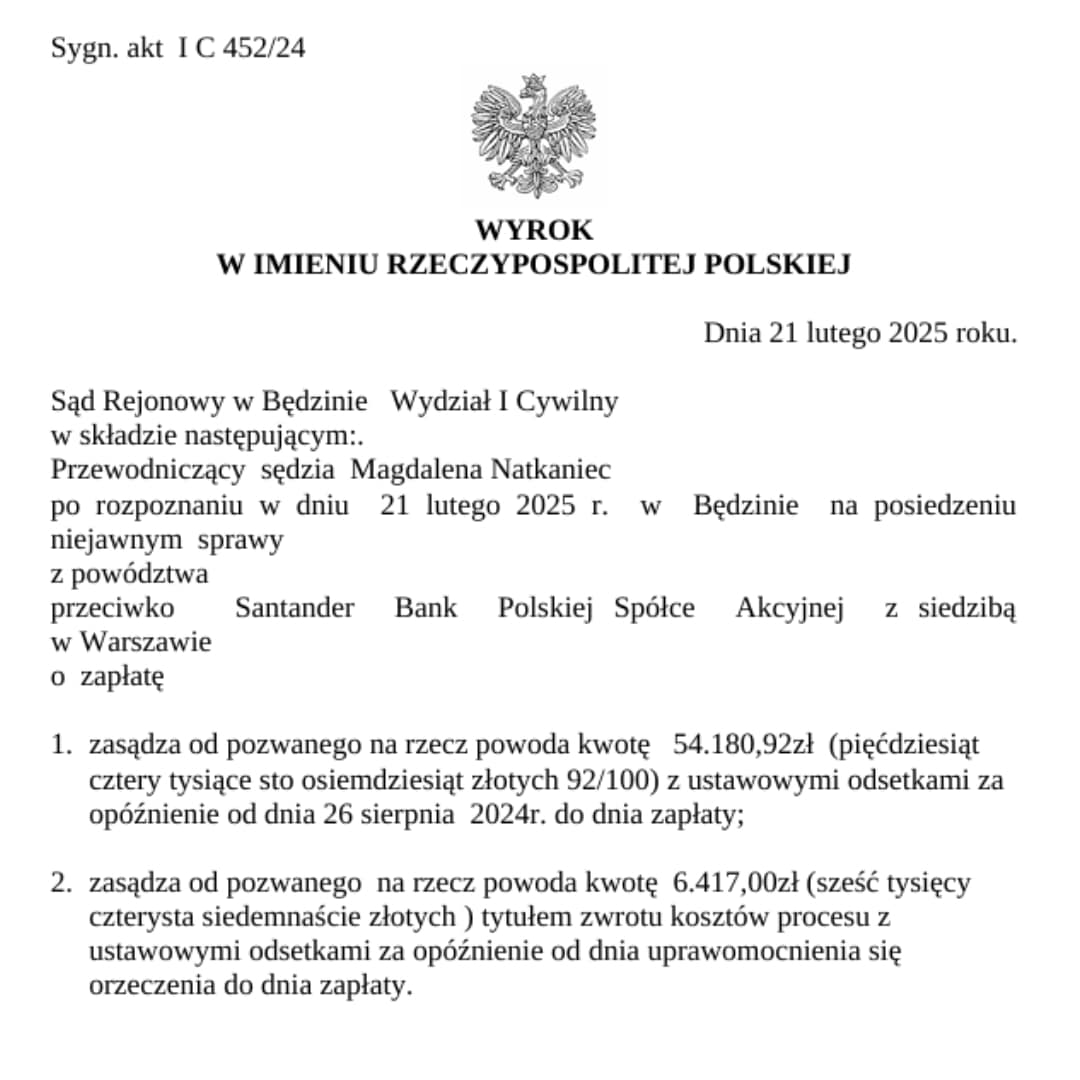

![Wyrok SKD Sąd Rejonowy w Będzinie przeciwko Santander]()

- Wyrok SKD Sąd Rejonowy w Będzinie przeciwko Santander

-

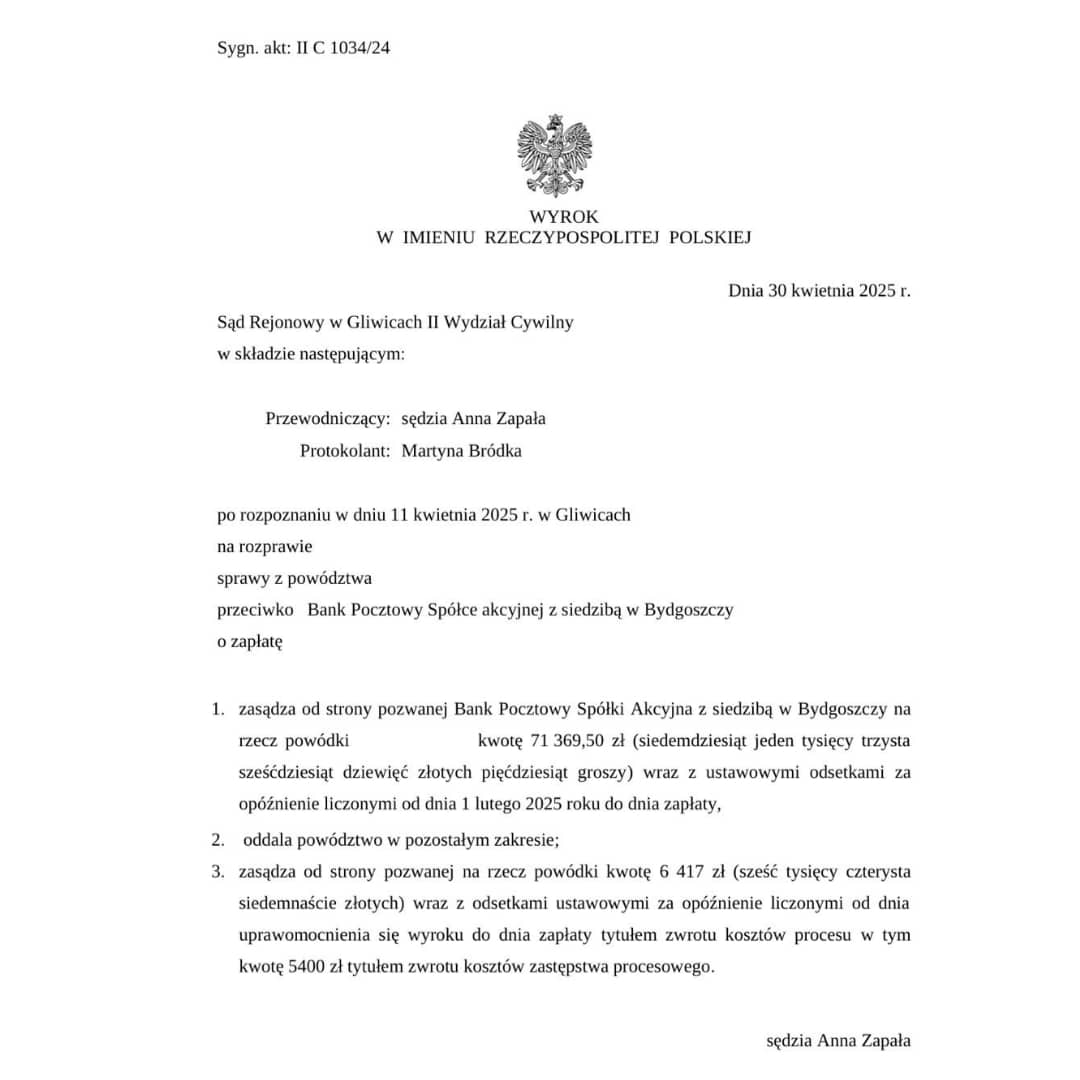

![Wyrok Sankcja Kredytu Darmowego Bank Pocztowy Sąd Rejonowy w Gliwicach]()

- Wyrok Sankcja Kredytu Darmowego Bank Pocztowy Sąd Rejonowy w Gliwicach

-

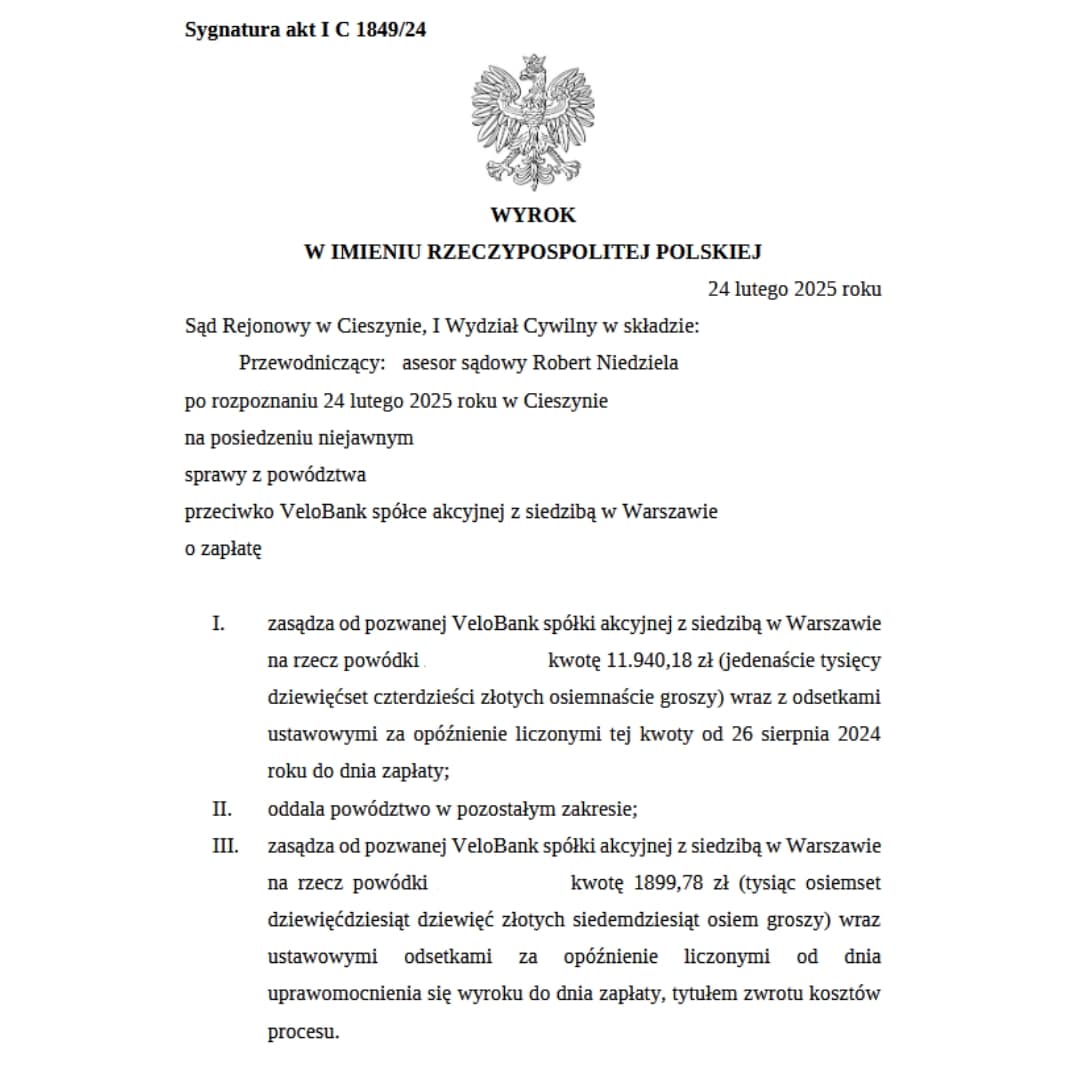

![Wyrok w sprawie sankcji kredytu darmowego Sądu Rejonowego w Cieszynie przeciwko VeloBank]()

- Wyrok w sprawie sankcji kredytu darmowego Sądu Rejonowego w Cieszynie przeciwko VeloBank

PRZEANALIZUJEMY BEZPŁATNIE TWOJĄ UMOWĘ Z BANKIEM - WYPEŁNIJ FORMULARZ KONTAKTOWY

Unieważnienie umowy kredytowej z WIBOR – skonsultuj sprawę z prawnikiem

Skuteczna ochrona konsumenta – analiza umowy, strategia i reprezentacja w sporze z bankiem

Telefon: 32 307 01 77

E-mail: [email protected]

Formularz kontaktowy: dostępny poniżej

“Naszym celem jest pomoc prawna osobom fizycznym w codziennych sytuacjach życiowych.”

SPRAWDŹ JAK ORZEKAŁY SĄDY W SPORACH Z TWOIM BANKIEM W PRZYPADKU INNYCH KREDYTÓW

Dane kontaktowe

- Katowice, al. Wojciecha Korfantego 138A lok. 114

Skontaktuj się

DOSKONAŁATrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Bardzo polecam Kancelarię Adwokacką BTLA. Współpraca i kontakt z Panem Mecenasem Łukaszem Olesiem zawsze na najwyższym poziomie zarówno merytorycznym jak i praktycznym. Wszystkie nasze wątpliwości czy pytania były analizowane i zawsze uzyskiwaliśmy odpowiedź i wsparcie. Wielki plus również za życiowe podejście, poczucie humoru i dystans do otaczającej nas rzeczywistości. Na dzień dzisiejszy nasza umowa kredytowa we frankach szwajcarskich właśnie została unieważniona przez sąd. Jeszcze raz dziękujemy za pomoc i polecamy Kancelarię z całego serca i czystym sumieniem ☺️Opublikowano naTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Polecam tę kancelarię – dzięki ich profesjonalizmowi moja sprawa cywilna zakończyła się wygraną. Świetny kontakt, rzetelność i skuteczność!Opublikowano naTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. PolecamOpublikowano naTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. PolecamOpublikowano naTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. PolecamOpublikowano naTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Ogromny profesjonalizm mecenasa Łukasza Olesia i skuteczne przeprowadzenie mojej sprawy zasługują na szczególne uznanie. Dzięki jego wsparciu i zaangażowaniu czułam się bezpiecznie i odpowiednio reprezentowana. Z pełnym przekonaniem polecam jego usługi każdemu, kto szuka rzetelnego i godnego zaufania prawnika.Opublikowano naTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Z całego serca polecam Pana Mecenasa Łukasza. Prowadził moją sprawę o błąd medyczny. W kilku kancelariach spotkałem się z stwierdzeniem że sprawy takie są „zbyt skomplikowane” i nie mogą mi pomóc. Jednak Pan mecenas zdecydował się na podjęcie wyzwania i sprawa zakończyła się dla mnie udowodnieniem błędu, no i co za tym idzie uzyskaniem odszkodowania. Zawsze mogłem liczyć na rzetelną odpowiedź i wyjaśnienie zawiłych kwestii prawnych. Naprawdę polecam i dziękuję!Opublikowano naTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. jestem bardzo zadowolony ze współpracy. Swietny kontakt, na kazde moje pytanie dostalem rzetelna odpowiedź. Zostala wypracowana ugoda z bankiem z ktorej jestem zadowolony. Szczerze polecam te kancelarieOpublikowano naTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Bardzo polecam Kancelarię Adwokacką BTLA. Szczególnie pana Łukasza Olesia który zajmuje się moją sprawą.Dzięki niej moja umowa kredytowa we frankach szwajcarskich właśnie została unieważniona przez sąd.Opublikowano naTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Jestem wdzięczna za pomoc i prowadzenie trudnej sprawy przeciwko spółce mieszkaniowej. Szczególne podziękowania za porady i bardzo profesjonalne wsparcie pana Wiktora Jatkiewicza, na którym mogę zawsze polegać. Pozdrawiam serdecznie.

Dane kontaktowe

- al. Wojciecha Korfantego 138A lok. 114, 40-156 Katowice

Podstrony

Copyright 2021 ovatheme, All Right Reserved